红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

全球风口

抓住风口,看懂趋势

本期要点:SpaceX的招股说明书中,有什么值得深挖的?

你好,我是王煜全,这里是王煜全要闻评论。

上周,SpaceX提交招股书了,计划募资约750亿美元,目标估值约1.75万亿美元。如果成功,这将是美国市场首个超万亿美元估值的IPO。

但我们认为,这件事最值得关注的地方是,马斯克把SpaceX的估值锚定物从太空挪到了AI。

招股书显示,SpaceX不再只是一家火箭公司,而是整合了航天发射、卫星互联网和AI业务三大板块。

今年一季度,SpaceX收入46.9亿美元,整体经营亏损19.4亿美元。唯一赚钱的是Starlink所在的连接业务,一季度经营利润11.9亿美元;而AI部门虽然产生了8亿美元收入,却亏损了24.7亿美元。

更要注意的是,xAI相关的资本支出占到了SpaceX一季度101亿美元总资本开支的76%。SpaceX也承认,在未来,这部分业务可能无法实现盈利。

所以,SpaceX的核心问题是,它凭什么估值1.75万亿?

SpaceX是个AI公司?

为了回答这个问题,招股书列出了总额为28.5万亿美元的未来潜在市场规模。

乍一看,这个数字很惊人。

但一拆开来看,问题就来了:太空发射和空间解决方案只有3700亿美元,占比仅1.3%;Starlink连接业务1.6万亿美元,占比5.6%;剩下的26.5万亿美元,占比超过90%,全部来自AI,包括企业AI应用、AI基础设施、消费者订阅等等。

看了这个结构,你可能会有点懵。

SpaceX现在赖以为生的主营业务,是火箭和星链,但在它自己画的未来蓝图里,几乎可以忽略不计。而SpaceX所看好的最大未来——AI,恰恰是它布局最薄弱、尚未形成核心竞争力的环节。

原因很可能是,马斯克自己也知道,太空的故事不够大。

确实,火箭发射和Starlink都是不错的生意,有百亿美元级别的收入,Starlink也在快速增长,甚至还有利润。我们不否认,这已经是不小的成就了。

而且,加上美国太空军成立、重返月球计划、国防和商业发射需求,政府订单短期内还会持续增长。

然而,一百多亿美元收入,无论如何也撑不起万亿市值。况且政府的太空支出也缺乏长期可持续性。当年阿波罗计划花了几千亿美元,登了几次月球,发现没有太大直接商业价值后也就停掉了。

今天美国政府的重返月球计划,会不会重蹈覆辙呢?概率还是很大的。

所以,马斯克很清楚,如果SpaceX只是一家火箭公司和卫星互联网公司,它当然值钱,但很难支撑接近两万亿美元的估值。于是,他把增长押在AI上。

但AI这件事,他恰恰还没有做起来。

光看数据,会觉得xAI已经有了几十亿美元收入。可拆开看,会发现一半以上其实是X平台的广告费,跟AI没太大关系。

而最尴尬的事情是,在这个市场里,SpaceX显然不是最有说服力的玩家,真正的领军者是Anthropic和OpenAI。SpaceX等于拿着自己的招股书,替竞争对手描绘了未来的蓝图。

如果我是Anthropic的CEO,我恨不得把招股书里的那几页打印出来,告诉每一位投资人:连马斯克都说AI应用有26万亿美元的市场,而我才是这个领域的领导者。

为什么值1.75万亿?

现在问题来了:既然业务撑不起估值,AI故事又有明显漏洞,SpaceX凭什么还敢报价1.75万亿美元?

很明显,答案就在于马斯克本人。

根据招股书白纸黑字写出来的公司结构,马斯克有85.1%的合并投票权,且同时担任CEO、CTO和董事长。

文件还设置了强制仲裁条款、限制诉讼地点,以及确保马斯克不能被除他本人以外的任何人罢免。简单说,你买了SpaceX的股票,得到的是经济权益,但公司怎么管,完全是马斯克一个人说了算。

招股书还披露了一个意味深长的薪酬设计。

马斯克有两项业绩限制性股票奖励,合计潜在价值高达7370亿美元。

解锁条件是建立至少100万人的永久火星殖民地,以及部署100太瓦年算力的轨道数据中心。

一个对公司拥有绝对控制权的CEO,自己给自己定薪酬,解锁条件是自己所讲的一个简直类似于科幻故事的未来场景。

换句话说,你投资的已经不是传统意义上的公司了,更像是一个以马斯克为中心的信仰体系。

因为马斯克不是普通创始人,他是当下科技产业里少数能让市场相信那些宏大叙事能够实现的人。要知道,过去二十年,他一次又一次把别人认为不可能的事情变成了现实。

因此,目前市场上确实没有出现大面积质疑。

不是SpaceX没有风险,是你质疑SpaceX,就等同于质疑马斯克,很可能让别人觉得是你愚蠢,看得不够远。

但我们想强调的是,机构投资者恰恰是最不吃这套的。

养老金和对冲基金这类长期资金,即便它们进股市配置风险资产,也一定会选择更稳妥的标的。SpaceX风险极高,所谓的高回报还远未兑现。

所以,短期股价能撑多久,很大程度上取决于马斯克的个人号召力、市场流动性和散户热情。

至于早期投资人、承销体系以及机构投资者,他们不一定信马斯克的那些话,但可能趁散户热情高涨,赶紧赚一波钱。

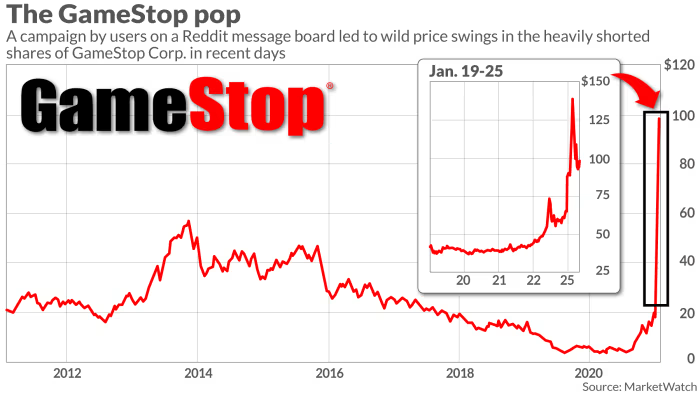

曾经的妖股“GameStop”

曾经的妖股“GameStop”

这让我们想起当年的GameStop。

机构不认,散户力捧,一度拉爆了空头。说明,当市场情绪被一个强叙事点燃时,股价是可以脱离基本面运行。只是,请问,靠信仰冲进去的那些人,最后有几个赚到了钱?

所以,SpaceX的招股书,已经把问题摆在所有人面前了。只不过,你是否意识到了,你用真金白银买到的是什么?是未来现金流折现,还是一群人对一个人的信仰?

以上就是今天的内容,上周四的科技特训营直播课上,我还把SpaceX招股书与OpenAI、Anthropic的万亿IPO预期放在同一张产业地图上,拆解这场万亿科技IPO背后的产业规律与金融逻辑。如果你感兴趣,欢迎加入科技特训营学习,和我一起,先人一步,领先一路!

王煜全要闻评论,我们明天见。